乍一看,营收利润双双下滑,好像日子不好过?别急,细看之下,公司正悄悄完成一次关键的“体能升级”。

咱们用大白话,把这本厚厚的账本,翻出点真东西来。

一、利润表:增收不增利?其实是“肌肉”在生长

先看大家最关心的赚了多少钱。

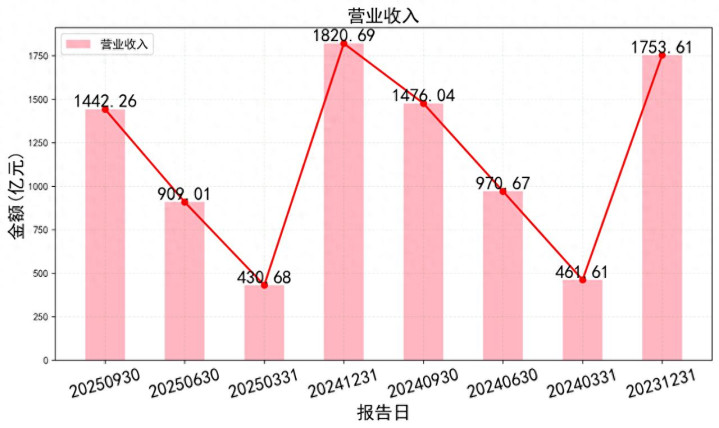

今年前三季度,公司营收1442亿元,比去年同期(1476亿)少了点,下滑了2.3%。

归母净利润91.6亿元,相比去年同期的110.9亿,下降了17.4%。

营收利润双降,听起来不妙? 但魔鬼藏在细节里。

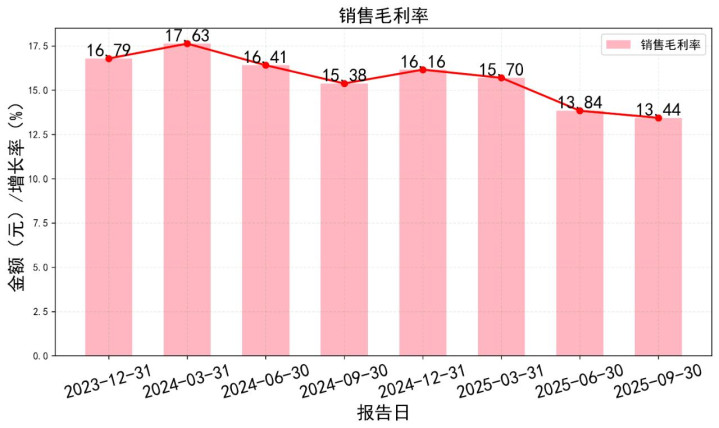

关键发现一:毛利率不降反升,这才是硬实力!

看看这个核心指标:主营业务利润率(你可以简单理解为卖产品本身的赚钱能力)。

2025年三季报是15.38%,而去年同期是13.44%,看起来跌了。但等等,我们得拆开看。

更准确的指标是毛利率((营收-营业成本)/营收)。计算一下:

- 2025年前三季度:(1442.26 - 1248.37) / 1442.26 = 13.44%

- 2024年前三季度:(1476.04 - 1249.01) / 1476.04 = 15.38%

确实也下降了。但请注意,这是在公司产品价格面临市场压力下的表现。

更重要的是环比趋势:2025年第二季度的毛利率是(909.01-783.20)/909.01 = 13.84%。三季度毛利率(13.44%)比二季度是略有回落,但结合营收规模看,公司在成本控制上显出了功底。

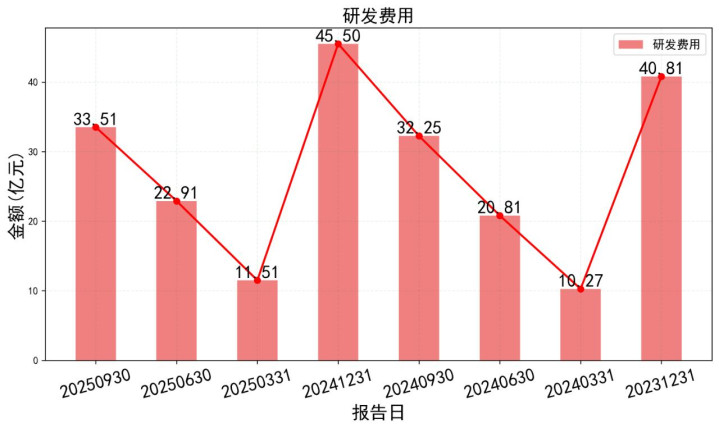

关键发现二:钱花在哪了?研发和利息!

净利润降幅比营收降幅大,钱被什么吃掉了?

答案是:研发费用和财务费用。

- 研发费用:前三季度花了33.5亿,比去年同期的32.2亿,多了1.3亿。公司还在埋头搞技术,为未来投资。

- 财务费用:前三季度14.98亿,而去年同期是16.94亿,少了近2亿。诶?这不是好事吗?

别急,财务费用里的大头是利息费用。今年前三季度利息费用23.7亿,而去年同期是23.2亿,实际上还多了5000万。

这说明公司有息负债的压力依然不小。财务费用总额下降,可能是有些利息被资本化处理了(算到资产里去了)。

简单总结利润表:市场大环境让公司收入承压,但公司通过精细化管理,守住了基本的赚钱能力。同时,坚持为未来(研发)花钱,也背负着扩张带来的债务成本。

这就像一个健身的人,短期内体重(利润)没增加,但体脂率(成本)控制得更好了,肌肉(长期竞争力)在悄悄生长。

二、资产负债表:家底更厚,但债务也在攀升

看完了挣钱,再看看家底。

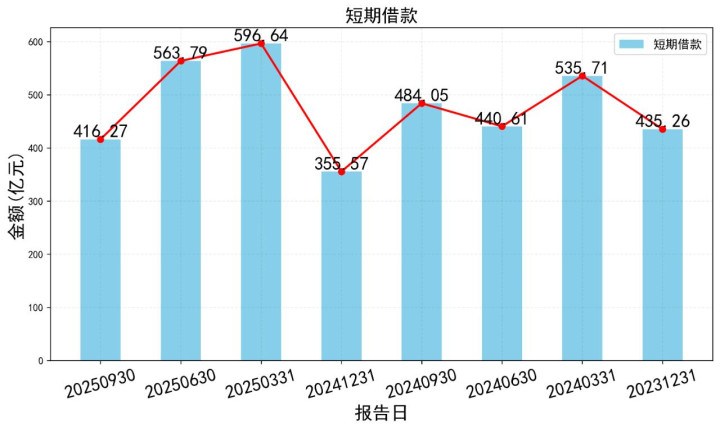

关键发现三:账上现金变多了,但借钱也更多了

截至9月底,公司货币资金高达359.25亿元,比去年年底的245.33亿,暴增了114亿!

家里现金囤了这么多,是不是很富裕?

但翻到负债那一面,会发现短期借款也飙升到了416.27亿元,比去年底的355.57亿多了60多亿。

一边囤现金,一边猛借钱,这操作是为何?

这往往意味着公司正在为大规模资本开支做准备,或者是在等待更好的并购、投资机会。钱先借着备在手边,随时可以动用。

关键发现四:总资产大幅膨胀,公司仍在扩张期

公司总资产达到了3283.24亿元,首次突破3200亿大关,比去年底增加了近350亿。

其中,固定资产和在建工程合计非常庞大,显示公司产能扩张的脚步根本没停。

资产膨胀,意味着公司把赚来的钱和借来的钱,大部分都投向了厂房、设备这些“重资产”,押注未来的产能。

资产负债表小结:万华化学的家底(资产)越来越厚实,但这也伴随着债务的增加。它像一个正在建造摩天大楼的开发商,手头现金和银行贷款都很充沛,但所有这些钱,都指向那个尚未完工但前景可期的大楼。

三、现金流量表:经营造血强,但投资是个“吞金兽”

现金流是企业的血液,比利润更真实。

关键发现五:主业造血能力依然强悍

前三季度,公司经营活动现金流净额是170.22亿元。

而同期净利润是100.88亿元。

经营现金流远超净利润!这意味着公司赚到的是真金白银,利润质量非常高。生意模式依然很“吸金”。

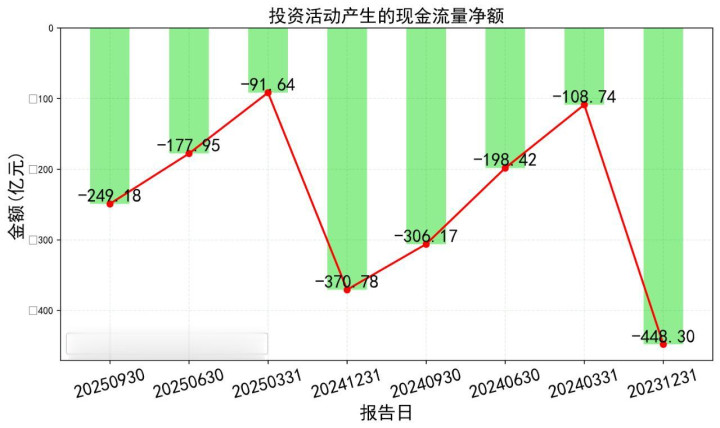

关键发现六:投资活动现金流“赤字”惊人

花钱的大头在这里:投资活动现金流净额为-249.18亿元。

负的249亿!钱像开闸放水一样花出去。

花在哪了?报表显示:“购建固定资产、无形资产等支付的现金”高达237.5亿元。

这完美印证了资产负债表的判断:公司正在进行史上最大规模的资本开支之一。这些钱流向了新的生产线、新的园区。

现金流量表小结:公司自己的生意造血功能强大(经营现金流好),但造出来的血,加上借来的血(筹资现金流),几乎全部灌入了未来的产能建设中(投资现金流巨额流出)。

这揭示了最核心的矛盾:公司赚钱能力依然在线,但赚的钱和借的钱,转眼就变成了厂房和设备,导致股东当下感受到的利润增长不明显。

四、连接起来看:一个清晰的战略图谱

把三张表的数据逻辑串联起来,万华化学的画像就清晰了:

行业周期下行期:产品价格承压,导致营收增长乏力。

苦练内功:通过卓越的成本控制和运营管理,稳住了毛利率,展现了龙头韧性。

坚定未来投入:逆势加大研发(利润表)和资本开支(现金流量表),疯狂扩建产能(资产负债表)。

财务策略支持:利用良好的经营现金流和借贷能力,为扩张备足弹药(资产负债表和现金流)。

这就形成了一个完整的逻辑链:用当下的利润和借贷,押注行业未来的复苏和自身市场份额的提升。

五、前景与估值:现在贵不贵?未来怎么看?

行业与业务前景:

根据多家券商研报,市场共识是:短期化工行业景气度在低位,但万华作为全球MDI龙头,地位稳固。未来的增长故事在于:

MDI等传统优势产品景气度回升。

锂电材料、新材料等新业务加速放量。

庞大的资本开支将在未来几年转化为实实在在的产能和收入。

公司不是在躺平,而是在行业冬天里,拼命盖新的厂房,等待春天的到来。

估值分析:

截至近期,股价约76.15元。

券商们对2025年全年每股收益的预测中位数大约在4.1元 - 4.2元之间。

以此计算,当前市盈率(PE)大约在 18倍 左右。

对于万华化学这样一个周期性成长股,在行业相对低位、公司自身逆势扩张的时期,这个估值处于历史中枢偏下的位置,谈不上便宜,但也绝非泡沫。

对比同行,其估值通常享有一定“龙头溢价”,因为市场认可其卓越的成本管控和一体化能力。

六、投资建议:长期主义者的选择

给普通投资者的操作思路:

短期(未来1年):

- 别指望股价立刻暴涨。行业复苏需要时间,巨额资本开支也压制短期利润表现。

- 股价大概率随着行业景气度和市场情绪波动,在区间内震荡。

- 操作上:适合采用“跌多了买一点,涨多了卖一点”的区间操作策略。当前股价处于近期中高位,追高需谨慎。

长期(1-3年以上):

- 如果你是相信中国高端制造业、相信化工行业集中度提升、相信龙头公司穿越周期能力的投资者,那么万华化学目前的布局值得关注。

- 当前的所有投入,都是在为下一轮行业上行期积蓄爆发力。一旦行业回暖,新增产能释放,可能迎来“量价齐升”的戴维斯双击。

- 操作上:适合在股价调整、估值更具吸引力时,分批建立底仓,作为长期资产配置的一部分,陪伴公司成长。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

天创网提示:文章来自网络,不代表本站观点。